Una problemática habitual para los autónomos y empresas ocurre cuando emiten una factura a un cliente, pagan el IVA correspondiente en la declaración trimestral pero finalmente el cliente no paga esa factura. En este post explicamos cómo recuperar el IVA de las facturas no cobradas.

La legislación del IVA establece un mecanismo para poder recuperar la cuota del IVA de la factura que ha resultado total o parcialmente incobrable, que se llama de «modificación de bases imponibles de IVA» (art. 80 de la Ley del IVA).

Requisitos para recuperar el IVA de las facturas no cobradas

Para poder recuperar este IVA por este procedimiento se deben reunir los siguientes requisitos:

- Que el cliente sea empresario o profesional. En caso de que no lo sea, y sea un particular, la base imponible (importe antes de aplicar el porcentaje de IVA) tendrá que ser mayor a 50€.

- Que se haya procedido a reclamar el cobro mediante reclamación judicial, requerimiento notarial o cualquier otro medio que acredite fehacientemente la reclamación (por ejemplo, mediante un burofax, mucho más sencillo y barato).

- Que hayan pasado 6 meses desde la fecha de la factura al cliente, salvo que nuestra empresa haya facturado más de 6.010.121,04€ (en este caso el plazo será de un año).

- Que la operación esté reflejada en los libros oficiales de IVA

Procedimiento para recuperar el IVA de las facturas no cobradas

El proceso a seguir para recuperar el IVA de una factura que se considera incobrable es el siguiente:

- Las PYMES y autónomos deben realizarlo dentro de los 6 meses posteriores a la fecha de factura. Para las empresas que hayan facturado más de 6.010.121,04€ deben realizarlo dentro de los 6 meses posteriores a que finalice el plazo de 1 año de retraso en el cobro de la factura. Desde 2015, las PYMES y autónomos pueden optar a cualquiera de estos dos plazos.

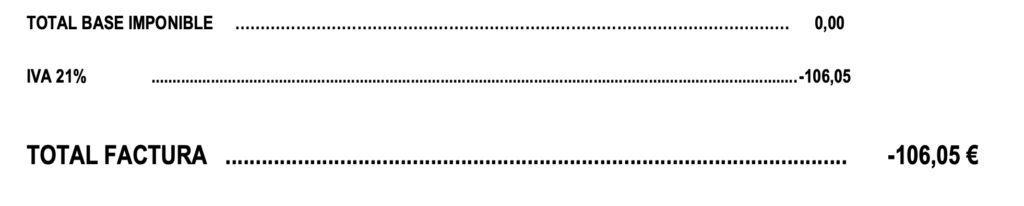

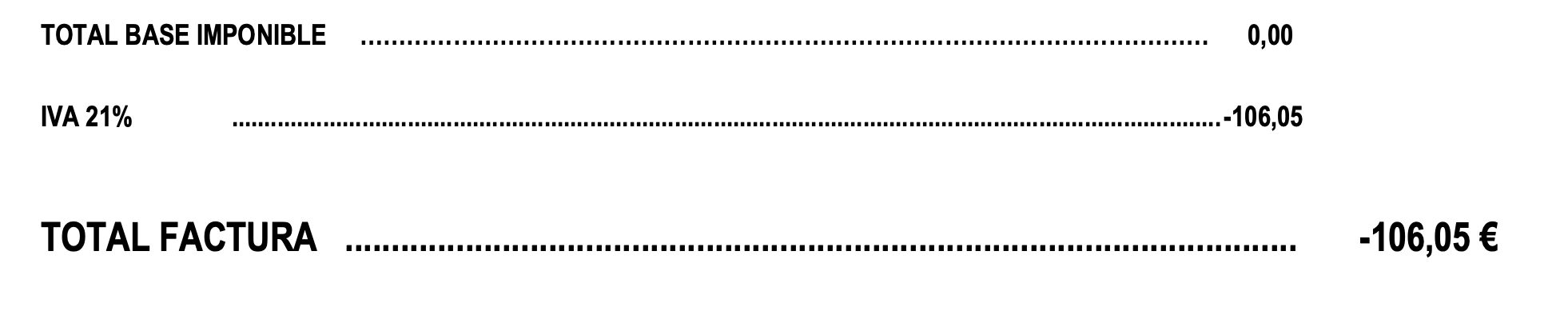

- Emitir la factura rectificativa. El concepto de la factura debe indicar el motivo de la rectificación, por ejemplo: Anulación cuota IVA de Fra. 123/2023 con fecha 25/05/2023 al amparo del artículo 80 Ley 37/1992 de IVA. Además, debe aparecer Base Imponible 0€ y el importe en negativo del IVA a recuperar.

- Enviar la comunicación a la AEAT por vía electrónica, en el plazo de un mes desde la expedición de la factura rectificativa, acompañando los justificantes de la rectificación (requerimiento notarial o de la reclamación judicial).

Ejemplo: supongamos que hemos emitido una factura con fecha 15 de enero de 2023 que finalmente no se cobró. Por lo tanto, tendríamos hasta el 15 de julio para reclamar el cobro, hacer una rectificativa y comunicarlo a Hancienda para recuperar el IVA. Ejemplo de factura recitificativa:

Plazos para recuperar el IVA de las facturas no cobradas

Pasados estos plazos oficiales que pone Hacienda, ya no cabría deducción de ese IVA (salvo que el cliente haya sido declarado en concurso de acreedores).

Casos especiales: clientes en concurso de acreedores o con criterio de caja

En los casos especiales en los que el cliente moroso se encuentre en situación de concurso de acreedores, o en los casos de estar en el régimen especial de IVA de criterio de caja, los plazos y requisitos pueden ser distintos. Los puedes consultar en esta web de la Agencia Tributaria.

Normalmente, la mayoría de los autónomos o empresas no suelen realizar este proceso de recuperación del IVA porque lo desconocen, o bien porque les puede resultar complicado o porque pueden incurrir en algún gasto, y especialmente en el caso de facturas de importes no muy elevados. Por ello, si pasado el tiempo reglamentario que marca la Agencia Tributaria no se ha solicitado la recuperación de este IVA, podrá ser reconocido y ser deducido como gasto.