Hemos publicado otro artículo explicando cómo presentar el modelo 180 telemáticamente importando el fichero en la Agencia Tributaria.

El modelo 180 es el resumen anual de las retenciones e ingresos a cuenta sobre determinadas rentas o rendimientos procedentes del arrendamiento o subarrendamiento de bienes urbanos. Es el resumen anual del modelo 115 que se presenta trimestralmente.

¿Quién tiene obligación de presentar el modelo 180?

Estarán obligados a presentarlo aquellos que tengan obligación de presentar modelo 115, es decir todas aquellas empresas individuales, profesionales o sociedades que paguen alquileres por locales u oficinas, siempre que sean inmuebles urbanos.

¿Cuándo hay que presentar el modelo 180?

El modelo 180 deberá presentarse entre los días 1 y 31 de enero de cada año, reflejando las cantidades retenidas y los ingresos a cuenta efectuados que correspondan al año natural inmediatamente anterior.

¿Cómo se cumplimenta el modelo 180?

Se accede desde la Sede Electrónica de la Agencia Tributaria Presentación de declaraciones → Todas las declaraciones por modelo→ Presentar y consultar declaraciones → Modelo 180. Declaración Informativa. Retenciones e ingresos a cuenta. Rendimientos procedentes del arrendamiento de inmuebles urbanos → Presentación hasta 40.000 registros

DECLARANTE

Si no se dispone de fichero para presentar en la Sede Electrónica de la Agencia Tributaria entonces habrá que introducir el número de identificación fiscal (NIF) o CIF del declarante.

PERSONA Y TELÉFONO DE CONTACTO

Con el fin de agilizar las incidencias que puedan surgir como consecuencia de la tramitación de la declaración, se rellenarán en este apartado los dos apellidos y el nombre de la persona de contacto, así como el número de teléfono en el que dicha persona pueda ser más fácilmente localizada en días y horas laborables.

DECLARACIÓN COMPLEMENTARIA O SUSTITUTIVA

Una declaración complementaria se realizará cuando la presentación de la declaración tuviera por objeto incluir percepciones que, debiendo haber sido incluidas en otra declaración del mismo ejercicio presentada con anterioridad, hubieran sido omitidas en la misma. En este caso, en la declaración complementaria solamente se incluirán las percepciones omitidas anteriormente que motivan su presentación.

Una declaración sustitutiva se dará cuando la presentación de la declaración tenga por objeto anular y sustituir completamente a otra declaración anterior del mismo ejercicio en la cual se hubieran incluido datos inexactos o erróneos.

A partir del ejercicio 2019, desaparece la opción de marcar si es una declaración sustitutiva o complementaria por inclusión de datos, pasando a tener que realizar estas modificaciones desde la Sede Electrónica de la Presentación de declaraciones → Todas las declaraciones por modelo→ Presentar y consultar declaraciones → Modelo 180. Declaración Informativa. Retenciones e ingresos a cuenta. Rendimientos procedentes del arrendamiento de inmuebles urbanos → Consultas y bajas de declaraciones

Una vez en este apartado, habrá que rellenar el ejercicio del que hay que modificar o anular los datos, el NIF del declarante y el tipo de modelo. Se pincha en la declaración presentada y da varias opciones:

- Si lo que se quiere hacer es una sustitutiva, habrá que pinchar en «Baja de declaración por sustitución» y seguir los pasos que van apareciendo para poder dar de baja la declaración y presentar la nueva.

- Si lo que se quiere es incluir o modificar datos de los registros, habrá que ir a «Consulta y modificación de registros detalle» para poder comunicar los datos correctos de la declaración presentada anteriormente.

RESUMEN DE LOS DATOS INCLUIDOS EN LA DECLARACIÓN

En las diferentes casillas de este apartado constará el resumen de los datos consignados en las hojas interiores (o en el soporte):

Casilla 01: número total de perceptores. Es el número total de perceptores (registros) relacionados en todas las hojas interiores. Si un mismo perceptor figura en varios registros, se computará tantas veces como figure relacionado.

Casilla 02: base retenciones e ingresos a cuenta. Es la suma total de las cantidades reflejadas en la casilla «Base retenciones e ingresos a cuenta» de todas las hojas interiores.

Casilla 03: retenciones e ingresos a cuenta. Es la suma total de las cantidades reflejadas en la casilla «Retenciones e ingresos a cuenta» de todas las hojas interiores.

DATOS IDENTIFICATIVOS DE CADA HOJA

Casilla «NIF del declarante»: se anotará el número de identificación fiscal (NIF) del declarante.

Casilla «Ejercicio»: se anotarán las cuatro cifras del ejercicio al que corresponda la declaración.

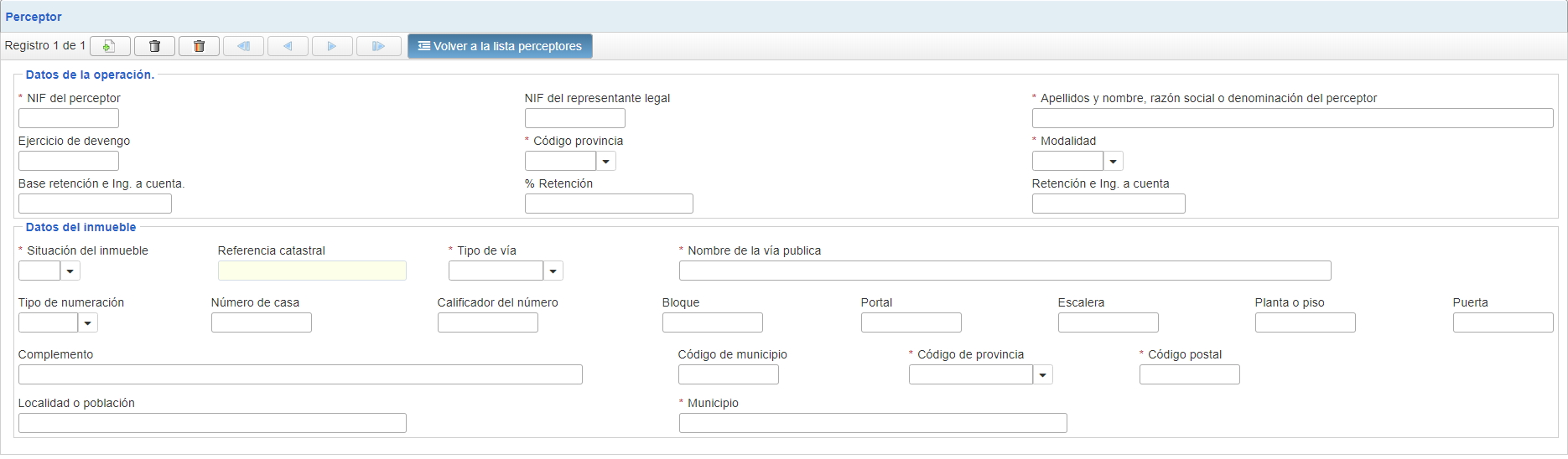

DATOS DE LOS PERCEPTORES

Casilla «NIF del declarante»: se anotará el número de identificación fiscal (NIF) del declarante.

Casilla «Ejercicio»: se anotarán las cuatro cifras del ejercicio al que corresponda la declaración.

Casilla «NIF perceptor»: se consignará el número de identificación fiscal de cada perceptor. Si el perceptor es una entidad en régimen de atribución de rentas (comunidad de bienes, sociedad civil, herencia yacente, etc.), se consignará el NIF correspondiente a la misma. Para la identificación de los menores de 14 años en sus relaciones de naturaleza o con trascendencia tributaria, habrán de figurar tanto los datos de la persona menor de 14 años, incluido su número de identificación fiscal , como los de su representante legal.

Casilla «NIF representante»: en el supuesto de perceptores menores de 14 años, se cumplimentará esta casilla en la que se hará constar el NIF de la persona que posea la representación legal del menor (padre, madre o tutor).

Casilla «Apellidos y nombre, razón social o denominación del perceptor»:

- Para personas físicas, se anotará el primer apellido, el segundo apellido y el nombre completo, en este mismo orden. Si se trata de un menor de 14 años, se consignarán los apellidos y nombre del menor de 14 años.

- Para personas jurídicas y entidades en régimen de atribución de rentas, se consignará la razón social o la denominación completa de la entidad.

Casilla «Provincia (Código)»: se anotarán los dos dígitos numéricos que correspondan a la provincia o, en su caso, ciudad autónoma del domicilio del perceptor; por ejemplo Madrid 28, Barcelona 08 o Zaragoza 50.

Casilla «Modalidad»: esta casilla deberá ser cumplimentada en todo caso, y en ella se consignará un 1 o un 2 para indicar la modalidad de renta o rendimiento satisfecho a cada perceptor, según el siguiente detalle:

- Si la renta o rendimiento es de tipo dinerario.

- Si la renta o rendimiento satisfecho es en especie.

Casilla «Base retenciones e ingresos a cuenta»: se colocará el importe que, a continuación, se indica:

- Si el perceptor es un contribuyente por el Impuesto sobre la Renta de las Personas Físicas se pondrá la suma de los importes de los rendimientos que por todos los conceptos se satisfagan al arrendador, excluido el Impuesto sobre el Valor Añadido.

- Si el perceptor es un sujeto pasivo del Impuesto sobre Sociedades o un contribuyente por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes) se consignará la contraprestación íntegra satisfecha en concepto de alquiler, excluido el Impuesto sobre el Valor Añadido.

Casilla «% retención»: se colocará el porcentaje de retención o ingreso a cuenta que corresponda. De haberse utilizado a lo largo del año más de un porcentaje, se indicará exclusivamente el último de ellos. En la parte izquierda de esta casilla se incluirá el número entero del porcentaje de retención o ingreso a cuenta aplicado, que actualmente es el 19%. En la parte derecha de la casilla, en el caso de que el porcentaje de retención o de ingreso a cuenta aplicado no sea un número entero se hará constar la parte no entera con dos decimales; en caso contrario, se rellenará con dos ceros (00).

Casilla «Retenciones e ingresos a cuenta»: aquí se apuntará el importe total de las retenciones e ingresos a cuenta que correspondan a la base de retenciones e ingresos a cuenta del perceptor.

Casilla «Ejercicio devengo»: se cumplimentará esta casilla si alguna de las rentas o rendimientos relacionados en el resumen anual se refiera a cantidades cuyo devengo o exigibilidad corresponda a ejercicios anteriores al que es objeto de declaración. En estos casos, además de cumplimentar los demás datos que procedan, se reflejarán en esta casilla las cuatro cifras del ejercicio de devengo. Cuando se hayan satisfecho a un mismo perceptor cantidades cuyo devengo corresponda a diferentes ejercicios, la cumplimentación de los correspondientes datos deberá desglosarse en varios apuntes (registros), de forma que cada uno de ellos refleje exclusivamente los datos correspondientes a devengos de un mismo ejercicio.