Desde julio de 2021 está en vigor una nueva normativa de IVA que regula las ventas online a consumidores finales residentes en países que forman parte de la Unión Europea.

Con la entrada en vigor de la nueva norma, se han unificado los criterios para declarar este tipo de ventas. He redactado un post explicando este nuevo régimen de IVA y sus implicaciones para los ecommerce. A grandes rasgos, el cambio que ha traído esta norma es la obligación de presentar del modelo 369 para declarar el IVA de estas ventas a través del sistema de Ventanilla Única y la implantación de 3 nuevos regímenes.

Modelo 369:

Qué es el modelo 369 y qué operaciones se declaran

El modelo 369 es un modelo de IVA en el que se declaran las ventas a distancia de productos y servicios a clientes finales en países de la Unión Europea, y está en vigor desde el 1 de julio de 2021.

Anterior a la entrada en vigor de esta norma, ya existía una regulación europea para la prestación de servicios por vía electrónica, lo que se conoce como IVA TRE, y las operaciones contempladas en ese régimen de IVA se declaraban mediante el modelo 368. Sin embargo, a partir del 1 de julio de 2021, el IVA TRE pasa a ser llamado IVA OSS y el modelo 368 deja de estar en vigor para ser sustituido por el nuevo modelo 369.

Por lo tanto, con el modelo 369 se ingresa el IVA de cada país de la Unión Europea procedente de las ventas que se hayan realizado a particulares o que no actúen como empresarios.

Quién tiene que presentar el modelo 369 y cuándo

La nueva normativa trae consigo 3 nuevos regímenes a los que es necesario acogerse cuando se realizan estas ventas. Los factores que determinan en qué régimen darse de alta vienen dados por la ubicación del negocio y dónde se adquiere la mercancía (como es el caso del dropshipping). Si no se llega al umbral establecido en cada régimen, no es obligatorio darse de alta aunque sí recomendable. Regímenes disponibles:

Régimen de la Unión.

Contempla los negocios con residencia fiscal en algún país de la Unión Europea que venden a distancia bienes o servicios a clientes particulares o que no actúen como empresarios que se encuentren en un país de la UE diferente al suyo. Por ejemplo, un negocio con residencia fiscal en España que vende online productos o servicios a un particular ubicado en otro país de la UE, como Francia.

Es obligatorio darse de alta en este régimen cuando se superen los 10.000€ anuales en este tipo de ventas. Una vez se supere esa cantidad:

- Es obligatorio darse de alta en este régimen mediante el modelo 035 a través del Sistema de Ventanilla Única.

- Las facturas emitidas deben incluir el IVA del país de destino.

- Se debe presentar el modelo 369 cada trimestre natural (es decir en enero, abril, julio y octubre) para declarar el IVA de estas ventas.

Mientras no se superen los 10.000€ de facturación, no es necesario darse de alta en el Régimen (aunque sí recomendable), las facturas de este tipo de ventas pueden incluir el IVA español y no es necesario presentar el modelo 369.

Si estás de alta en este régimen, he redactado un post sobre cómo presentar el modelo 369 para el Régimen de la Unión explicando paso a paso todo el proceso.

Régimen Exterior de la Unión.

Deben darse de alta en este régimen las empresas que no estén ubicadas en la Unión Europea pero que vendan productos o servicios a distancia a clientes particulares o a empresas que no actúen como empresarios que tengan residencia fiscal en la Unión Europea. Por ejemplo, una empresa con residencia fiscal en Gran Bretaña que vende productos o servicios online a clientes particulares en un país de la UE, como España.

El límite para darse de alta en este régimen, al igual que en el Régimen de la Unión, lo establecen los 10.000€ de facturación anual en este tipo de ventas. Una vez se supere esa cifra, es obligatorio darse de alta en este régimen y presentar el modelo 369 trimestralmente.

Régimen de Importación.

El caso más habitual para acogerse a este régimen es el dropshipping. Es decir, empresas que adquieren productos en un país que no pertenece a la Unión Europea y que venden a clientes particulares la UE, pero no ha habido un almacenamiento de las mercancías en un país de la UE. Podrán darse de alta en este régimen siempre que el importe de los productos vendidos sea inferior a 150€, pero no es obligatorio. Por el contrario, se pueden realizar los trámites aduaneros correspondientes. Al acogerse a este régimen, es obligatorio presentar el modelo 369 mensualmente.

Es importante tener en cuenta que es posible darse de alta en varios regímenes (según la actividad de cada negocio). Esto implica que, si se está de alta en varios regímenes, hay que presentar los modelos que correspondan a cada régimen. Por ejemplo, un 369 para las operaciones realizadas en el Régimen de la Unión, y otro por las operaciones realizadas en el Régimen de Importación, ya que un negocio puede realizar ambos tipos de operaciones.

Qué resultado puede tener el modelo 369

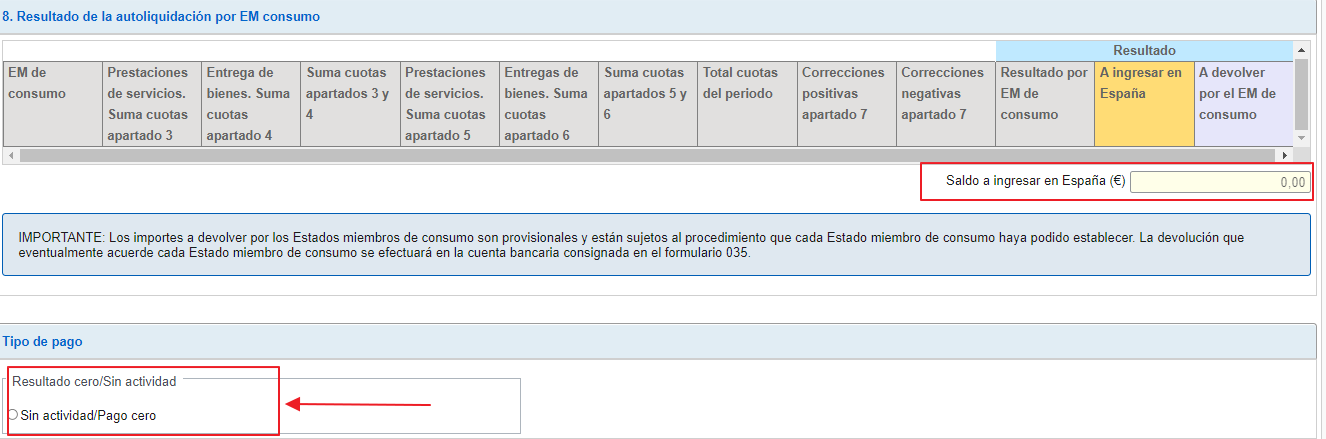

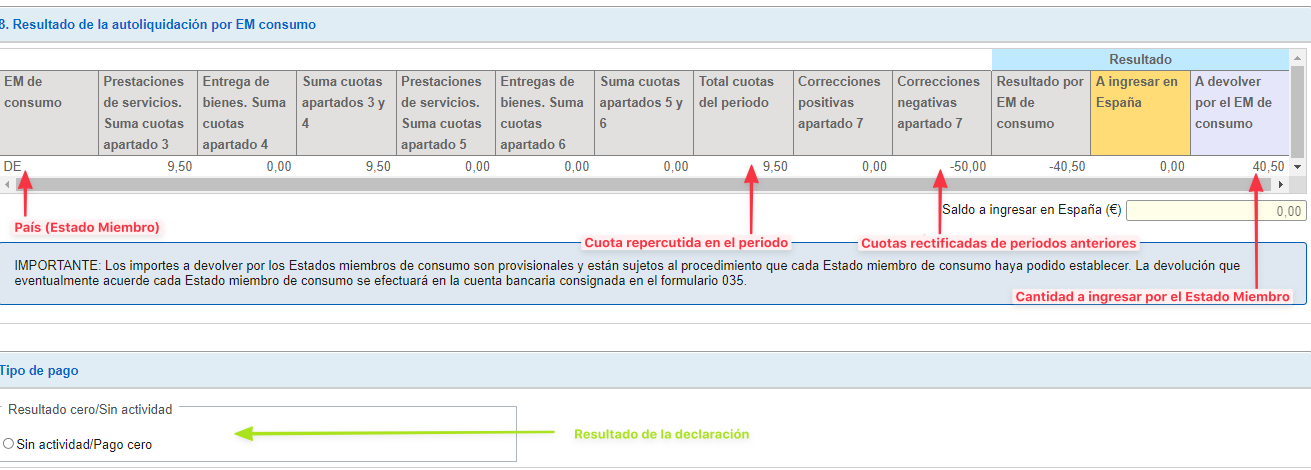

El modelo 369 puede tener dos posibles resultados:

- Resultado cero/sin actividad: existen dos posibilidades de obtener este resultado:

- Cuando no se haya realizado ninguna operación en los regímenes que se han descrito anteriormente. Es importante saber que el modelo deberá presentarse aunque no haya habido operaciones, pero se marcará la opción de «Sin Actividad» al presentar el modelo.

- Cuando al incluir rectificaciones de operaciones declaradas en un trimestre anterior, el resultado de lo rectificado sea superior a lo declarado en el trimestre actual, por cada país. En este caso, será cada país quien tenga que devolver las cuotas ingresadas.

- Cuando no se haya realizado ninguna operación en los regímenes que se han descrito anteriormente. Es importante saber que el modelo deberá presentarse aunque no haya habido operaciones, pero se marcará la opción de «Sin Actividad» al presentar el modelo.

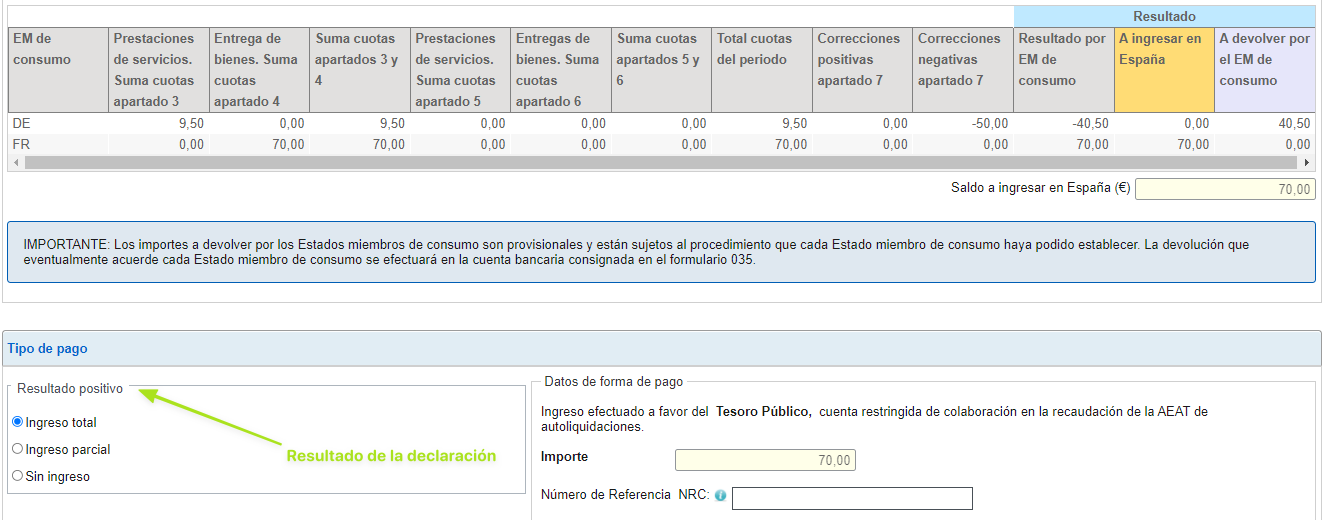

- Resultado positivo (a ingresar): Este resultado se obtiene cuando se han tenido operaciones acogidas en alguno de los 3 regímenes. Cuando el resultado de las operaciones por país sea positivo (porque las cantidades declaradas sean mayores que las rectificadas), la declaración será a ingresar.

⚠️ Es importante saber que el modelo 369 no se puede domiciliar. Por lo que para su presentación siempre será necesario hacerlo obteniendo el correspondiente NRC.