Hemos publicado un artículo adicional explicando cómo presentar el modelo 190 en la Agencia Tributaria importando el fichero del modelo.

1. ¿Qué es el modelo 190?

El modelo 190 es el resumen anual del modelo 111 que se presenta trimestralmente, es decir, del modelo por el que las empresas, autónomos y demás obligados tributarios, liquidan las retenciones derivadas (principalmente de las nóminas de los trabajadores y de las retenciones en factura a profesionales). También para casos especiales como premios y determinadas ganancias patrimoniales.

2. ¿Quién está obligado a presentar el modelo 190?

Aquellos que están obligados a presentar trimestralmente el modelo 111.

3. ¿Cuándo hay que presentarlo?

El modelo 190 habrá que presentarlo entre los días 1 y 31 de enero de cada año, reflejando las cantidades retenidas y los ingresos a cuenta efectuados que correspondan al año natural inmediatamente anterior.

Cómo rellenar el modelo 190

1. Cumplimentación

Para rellenar el modelo 190, se accede desde la Sede Electrónica de la Presentación de declaraciones → Todas las declaraciones por modelo →Presentar y consultar declaraciones → Modelo 190 → Presentación (hasta 40.000 registros).

DECLARANTE

Si no se dispone de fichero para presentar en la Sede Electrónica de la Agencia Tributaria entonces habrá que introducir el número de identificación fiscal (NIF) o CIF del declarante.

PERSONA Y TELÉFONO DE CONTACTO

Con el fin de agilizar las incidencias que puedan surgir como consecuencia de la tramitación de la declaración, se rellenarán en este apartado los dos apellidos y el nombre de la persona de contacto, así como el número de teléfono en el que dicha persona pueda ser más fácilmente localizada en días y horas laborables

EJERCICIO Y MODALIDAD DE PRESENTACIÓN

En ejercicio, se pondrán las cuatro cifras del año al que corresponda la declaración.

A partir del ejercicio 2019 desaparece la opción de presentación a través del envío de un mensaje SMS por predeclaración. La declaración correspondiente al ejercicio de 2018 (presentación en enero de 2019) fue el último ejercicio en el que se podía presentar de esta forma.

Anteriormente, solo se podía la presentación mediante el envío de un mensaje SMS una vez obtenida la predeclaración sí:

- El declarante era una entidad que se le aplicara la Ley 49/1960 de 21 de julio, sobre la propiedad horizontal.

- La declaración tenía un máximo de 15 perceptores.

- La entidad no estaba adscrita a la Delegación Central de Grandes Contribuyentes.

- La entidad no está adscrita a alguna de las Unidades de Gestión de Grandes Empresas de la AEAT.

RESUMEN DE LOS DATOS INCLUIDOS EN LA DECLARACIÓN

- Casilla 01. Número total de percepciones relacionadas en la declaración. Si un mismo perceptor figurase más de una vez en las hojas interiores o en el soporte, se contará tantas percepciones como veces aparezca relacionado.

- Casilla 02. Importe total de las percepciones relacionadas. Cuando en las hojas interiores se haya cantidades precedidas del signo menos (–), por corresponder al reintegro de percepciones indebida o excesivamente satisfechas en ejercicios anteriores, dichas cantidades se computarán igualmente con signo menos al totalizar los importes que deban reflejarse en la casilla 02.

- Casilla 03. Importe total de las retenciones e ingresos a cuenta relacionados.

DECLARACIÓN COMPLEMENTARIA POR INCLUSIÓN DE DATOS O SUSTITUTIVA

Una declaración complementaria se realizará cuando la presentación de la declaración tuviera por objeto incluir percepciones que, debiendo haber sido incluidas en otra declaración del mismo ejercicio presentada con anterioridad, hubieran sido omitidas en la misma. En este caso, en la declaración complementaria solamente se incluirán las percepciones omitidas anteriormente que motivan su presentación.

Una declaración sustitutiva se dará cuando la presentación de la declaración tenga por objeto anular y sustituir completamente a otra declaración anterior del mismo ejercicio en la cual se hubieran incluido datos inexactos o erróneos.

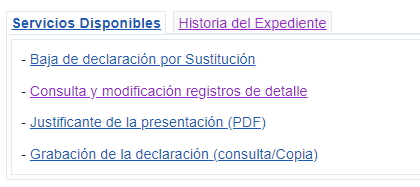

A partir del ejercicio 2019, desaparece la opción de marcar si es una declaración sustitutiva o complementaria por inclusión de datos, pasando a tener que realizar estas modificaciones desde la Sede Electrónica de la Agencia Tributaria → Presentación de declaraciones → Todas las declaraciones por modelo → Presentar y consultar declaraciones → Modelo 190 → Consultas y bajas de declaraciones.

Una vez en este apartado, habrá que rellenar el ejercicio del que queremos modificar o anular los datos, el Nif del declarante y el tipo de modelo. Pincharemos en la declaración presentada y nos dará varias opciones:

Si lo que queremos es hacer una sustitutiva, tendremos que pinchar en «Baja de declaración por sustitución» y seguir los pasos que nos van dando para poder dar de baja la declaración y presentar la nueva.

Si lo que queremos es incluir o modificar datos de los registros, tendremos que ir a «Consulta y modificación de registros detalle» para poder comunicar los datos correctos de la declaración presentada anteriormente.

2. Cumplimentación de las hojas interiores en relación de percepciones

DATOS IDENTIFICATIVOS DE CADA UNA DE LAS HOJAS INTERIORES

- Casilla «NIF del declarante»: se anotará el número de identificación fiscal (NIF) del declarante.

- Casilla «Ejercicio»: se anotarán las cuatro cifras del ejercicio al que corresponda la declaración.

Datos de cada apunte o registro de percepción.

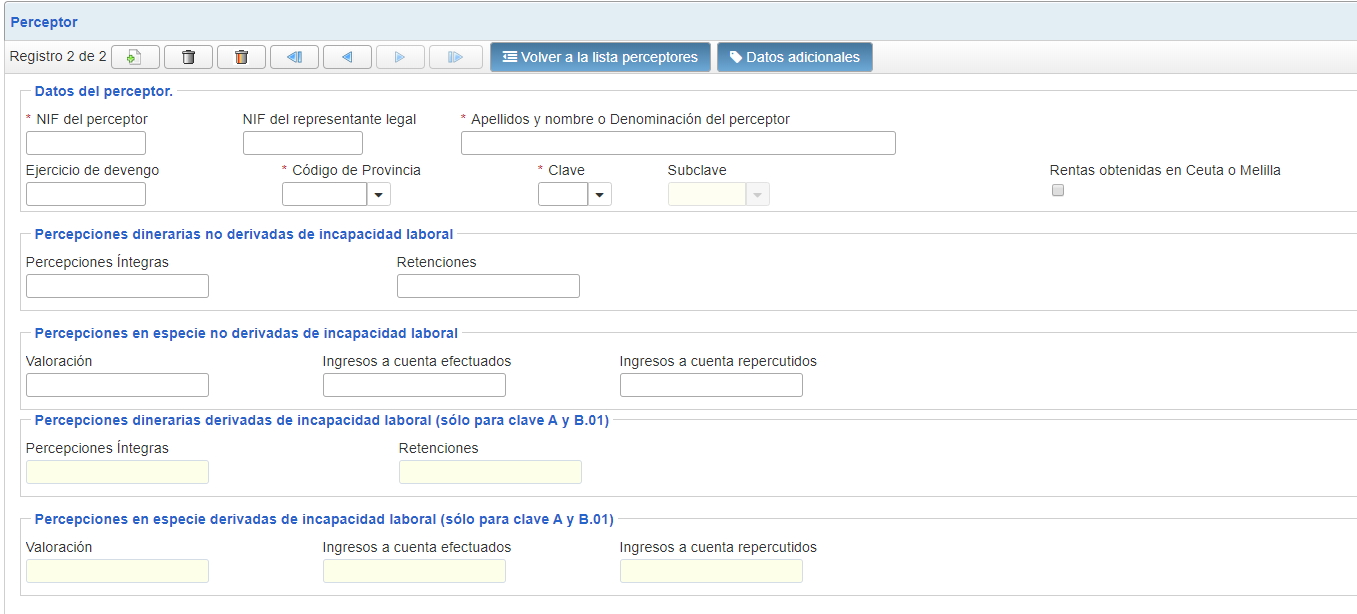

1. Datos del perceptor

- Casilla «NIF perceptor»: se consignará el número identificación fiscal de cada perceptor. Si el perceptor es una entidad en régimen de atribución de rentas (comunidad de bienes, sociedad civil, herencia yacente, etc.), se consignará el NIF correspondiente a la misma. Para la identificación de los menores de 14 años en sus relaciones de naturaleza o con trascendencia tributaria, habrán de figurar tanto los datos de la persona menor de 14 años, incluido su número de identificación fiscal , como los de su representante legal.

- Casilla «NIF representante»: si el perceptor es menor de 14 años, se cumplimentará en esta casilla el NIF de la persona que posea la representación legal del menor (padre, madre o tutor).

- Casilla «Apellidos y nombre del perceptor o denominación de la entidad perceptora»: para personas físicas, se rellenará el primer apellido, el segundo apellido y el nombre completo, en este mismo orden. Si se trata de entidades en régimen de atribución de rentas, se consignará la denominación completa de la entidad, sin anagramas.

- Casilla «Provincia (Código)»: con carácter general, se anotarán los dos dígitos numéricos que correspondan a la provincia o, en su caso, ciudad autónoma del domicilio del perceptor; por ejemplo Madrid 28, Barcelona 08 o Zaragoza 50.

2. Datos de la percepción

Casilla «Clave». Se colocará la clave alfabética que corresponda a la percepción de que se trate:

- Clave A. Rendimientos del trabajo: empleados por cuenta ajena en general (es la más habitual).

- Clave B. Rendimientos del trabajo: pensionistas y perceptores de haberes pasivos y demás prestaciones previstas en el artículo 17.2.a) de la Ley del impuesto.

- Clave C. Rendimientos del trabajo: prestaciones o subsidios por desempleo, excepto las prestaciones satisfechas por este concepto en la modalidad de pago único.

- Clave D. Rendimientos del trabajo: prestaciones por desempleo abonadas en la modalidad de pago único.

- Clave E. Rendimientos del trabajo: retribuciones a consejeros y administradores

- Clave F. Rendimientos del trabajo: cursos, conferencias, seminarios y similares y elaboración de obras literarias, artísticas o científicas.

- Clave G. Rendimientos de actividades económicas: actividades profesionales.

- Clave H. Rendimientos de actividades económicas: actividades agrícolas, ganaderas y forestales y actividades empresariales en estimación objetiva del artículo 95.6 2ª del Reglamento del Impuesto.

- Clave I. Rendimientos de actividades económicas: Rendimientos a que se refiere el artículo 75.2, letra b) del Reglamento del Impuesto. se incluyen los rendimientos de la propiedad intelectual o industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas o del subarrendamiento de dichos bienes, así como los procedentes de la cesión del derecho a la explotación del derecho de imagen, cuando dichos rendimientos tengan para su perceptor la calificación fiscal de rendimientos de actividades económicas distintos de los procedentes de actividades profesionales que deban incluirse en la clave G.

- Clave J. Imputación de rentas por la cesión de derechos de imagen.

- Clave K. Premios y ganancias patrimoniales de los vecinos derivadas de los aprovechamientos forestales en montes públicos.

- Subclave 01: percepciones correspondientes a premios por la participación en juegos, concursos, rifas o combinaciones aleatorias sin fines publicitarios.

- Subclave 02: percepciones correspondientes a ganancias patrimoniales obtenidas por los vecinos como consecuencia de aprovechamientos forestales en montes públicos.

- Subclave 03: Percepciones que correspondan a premios por la participación en concursos o combinaciones aleatorias con fines publicitarios, en los que no se realice un desembolso económico por su participación en ellos.

- Clave L. Rentas exentas y dietas exceptuadas de gravamen.

Casilla «Subclave». Tratándose de percepciones correspondientes a las claves B, E, F, G, H, I, K y L, deberá rellenar, además, la subclave numérica de dos dígitos que corresponda a cada percepción, según la relación de subclaves que para cada una de las mencionadas. En percepciones correspondientes a claves distintas de las mencionadas, no se cumplimentará esta casilla.

Percepciones dinerarias:

- Casilla «Percepción íntegra». importe íntegro anual de las percepciones dinerarias.

- Casilla «Retenciones practicadas». Se anotará, sin signo, el importe anual efectivamente retenido a cuenta del IRPF en relación con las percepciones dinerarias consignadas previamente en la casilla «Percepción íntegra».

Percepciones en especie:

- Casilla «Valoración». Se hará constar la suma de las valoraciones correspondientes a las percepciones en especie efectivamente satisfechas en el ejercicio

- Casilla «Ingresos a cuenta efectuados». Se anotará, sin signo, el importe anual efectivamente ingresado a cuenta por el pagador en relación con las percepciones en especie cuyo importe se haya anotado previamente en la casilla «Valoración».

- Casilla «Ingresos a cuenta repercutidos». Se anotará el importe de los ingresos a cuenta efectuados que, en su caso, el pagador de las retribuciones en especie hubiera repercutido al perceptor

- Casilla «Ejercicio de devengo».

- Casilla «Rentas obtenidas en Ceuta o Melilla». En esta casilla se anotará el número 1 en los supuestos en que, por tratarse de rentas obtenidas en Ceuta o Melilla con derecho a una deducción , el pagador hubiera determinado otro tipo de retención. En otro caso, no se cumplimentará esta casilla.

DATOS ADICIONALES (sólo en las claves A, B.01, B.03, y C).

- Casilla «Año de nacimiento del perceptor».

- Casilla «Situación familiar»: Se pondrá el dígito numérico indicativo de la situación familiar del perceptor, según:

- Si el perceptor es soltero, viudo, divorciado o separado legalmente, con hijos menores de 18 años o mayores incapacitados sujetos a patria potestad prorrogada o rehabilitada que conviven exclusivamente con él, siempre que tenga, al menos, un hijo o descendiente con derecho a la aplicación del mínimo por descendientes a que se refiere el artículo 58 de la Ley del Impuesto.

- Si el perceptor está casado y no separado legalmente y su cónyuge no tiene rentas anuales superiores a la cuantía a que se refiere la situación 2.ª de las contempladas en el artículo 81.1 del Reglamento del Impuesto.

- Si la situación familiar del perceptor es distinta de las anteriores o no comunicó este dato ante la persona o entidad retenedora.

- Casilla «NIF del cónyuge». Únicamente en el supuesto de que la situación familiar del perceptor sea la anteriormente señalada con el número 2.

- Casilla «Discapacidad del perceptor». Si el perceptor es una persona con discapacidad que tiene acreditado un grado de minusvalía igual o superior al 33 por 100, se hará constar en esta casilla el código numérico indicativo de dicho grado, de acuerdo con la siguiente relación:

- Si el grado de minusvalía es igual o superior al 33 por 100 e inferior al 65 por 100.

- Si el grado de minusvalía es igual o superior al 33 por 100 e inferior al 65 por 100, siempre que, además, el perceptor tenga acreditada la necesidad de ayuda de terceras personas o movilidad reducida.

- Si el grado de minusvalía es igual o superior al 65%. Si el perceptor no padece ninguna discapacidad o si, padeciéndola, el grado de minusvalía es inferior al 33 por 100, no se cumplimentará esta casilla.

- Casilla «Contrato o relación». Tratándose de empleados por cuenta ajena en activo (percepciones correspondientes a la clave «A»), se anotará el código numérico indicativo del tipo de contrato o relación existente entre el perceptor y la persona o entidad retenedora, de acuerdo con la siguiente relación:

- Contrato o relación de carácter general, que comprenderá todas las situaciones no contempladas en los códigos siguientes.

- Contrato o relación de duración inferior al año, con excepción de los supuestos contemplados en el código 4.

- Contrato o relación laboral especial de carácter dependiente, con excepción de los rendimientos obtenidos por los penados en las instituciones penitenciarias y de los derivados de relaciones laborales de carácter especial que afecten a personas con discapacidad, que se considerarán comprendidos en el código 1.

- Relación esporádica propia de los trabajadores manuales que perciben sus retribuciones por peonadas o jornales diarios.

Cuando en un mismo ejercicio un mismo perceptor tenga cantidades que corresponden a diferentes tipos de contrato o relación, el importe de las percepciones, así como el de las retenciones practicadas o el de los ingresos a cuenta efectuados, deberá desglosarse en varios apuntes o registros, de forma que cada uno de ellos refleje exclusivamente percepciones y retenciones o ingresos a cuenta correspondientes a un mismo tipo de contrato o relación.

No obstante, cuando un contrato temporal de duración inferior al año se haya transformado durante el ejercicio en contrato indefinido, el importe total de las percepciones satisfechas, así como el de las retenciones practicadas o el de los ingresos a cuenta efectuados, se reflejará en un único apunte o registro en el cual se hará constar como tipo de contrato o relación el código 1.

- Casilla «Movilidad geográfica».

- Casilla «Reducciones aplicables».

- Casilla «Gastos deducibles»: se anotarán las cotizaciones a la Seguridad Social o a mutualidades generales obligatorias de funcionarios, detracciones por derechos pasivos y cotizaciones a colegios de huérfanos o entidades similares.

- Casilla «Pensiones compensatorias». se anotará la pensión compensatoria que el perceptor estuviese obligado a pagar a su cónyuge por resolución judicial.

- Casilla «Anualidades por alimentos». se anotará el importe anual de las anualidades por alimentos que, el perceptor estuviese obligado a pagar a favor de sus hijos por decisión judicial.

- Casilla «Comunicación por el perceptor que ha destinado cantidades para la adquisición o rehabilitación de su vivienda habitual utilizando financiación ajena».

- Hijos y otros descendientes comunicados por el perceptor: Datos referidos a los hijos y demás descendientes del perceptor por los que éste tenga derecho a la aplicación del mínimo por descendientes.